|

LEVEL 7(УЕРгІгҙО)

·ўМыЧКЙоУГ»§

- МыЧУ

- 7589

- ҫ«»Ә

- 0

- »э·Ц

- 156

- ҪрұТ

- 7810 Г¶

- Фӯҙҙ

- 0 Мщ

- НюНы

- 0 өг

- Ц§іЦ

- 14771 ¶И

- ёРР»

- 28369 ¶И

- №ұПЧ

- 0 Цө

- ФЮЦъ

- 0 ҙО

- НЖ№г

- 0 ИЛ

- ФД¶БИЁПЮ

- 50

- ЧўІбКұјд

- 2010-9-1

|

1ВҘ

ҙу ЦР

РЎ ·ўұнУЪ 2022-3-22 14:42 Ц»ҝҙёГЧчХЯ

ұҫМщ№І»сөГёРР» X 4РЕТІҝЖјјИҘДкQ4УӘКХ»·ұИПВ»¬3.05%

јЗХЯ Р»ҠC№ъ КөП°јЗХЯ НхцОЕа ұЁөА

ЎЎЎЎҪьИХЈ¬РЕТІҝЖјј·ўІј2021ДкІЖОсұЁёжЈ¬ЧЬөДАҙЛөРЕТІҝЖјјөДТөјЁұнПЦФЪ2021ДкФЩҙОВхЙПТ»ёцРВөДЎ°МЁҪЧЎұЈ¬ҪП2020ДкөГөҪТ»¶ЁМбЙэЎЈ

ЎЎЎЎКэҫЭПФКҫЈ¬РЕТІҝЖјј2021ДкИ«ДкҙЩіЙҪиҝоҪр¶о1374ТЪФӘЈ¬Н¬ұИФцЛЩҙпөҪБЛ111.1%Ј»КөПЦУӘТөКХИл94.7ТЪФӘЈ¬Н¬ұИФціӨ25.2%Ј»КөПЦҫ»АыИу6.5ТЪФӘЈ¬Н¬ұИФціӨ30.7%ЎЈ

ЎЎЎЎҙУөҘјҫ¶ИАҙҝҙЈ¬2021ДкөЪЛДјҫ¶ИРЕТІҝЖјјКөПЦУӘТөКХИл24.5ТЪФӘЈ¬Н¬ұИФціӨ32.1%ЎЈө«ПаҪПУЪН¬ДкТ»Ўў¶юЎўИэјҫ¶ИАҙҝҙЈ¬өЪЛДјҫ¶ИІўОҙСУРшҙЛЗ°өДіЦРшФціӨөДМ¬КЖЈ¬іцПЦБЛРЎ·щПВ»¬Ј¬ҪПөЪИэјҫ¶ИөД25.3ТЪФӘЈ¬»·ұИПВ»¬3.05%ЎЈ

ЎЎЎЎ1ФВ14ИХЈ¬ЙПәЈөШ·ҪҪрИЪ№ӨЧчҫЦ№ЩНш·ўІј№«ёжЈ¬ЕыВ¶БЛЙПәЈөЪИэЕъЗеЕМНЛіцІўЙщГчҙжБҝТСҪбЗеp2pНшҙы»ъ№№ГыөҘЈ¬ЕДЕДҙыТІО»БРЖдЦРЎЈө«ЗеНЛНкіЙөДЕДЕДҙыТАҫЙН¶ЛЯОКМвІшЙнЈ¬ұ©БҰҙЯКХОКМвІ»¶ПЎЈ

ЎЎЎЎХл¶ФІЖұЁј°ЖдЗеНЛөИЗйҝцЈ¬јЗХЯБӘПөБЛРЕТІҝЖјј·ҪГжЈ¬ёГ№«ЛҫҝН·юИЛФұұнКҫҪ«УР№ӨЧчИЛФұУлјЗХЯҪшРРБӘПөЈ¬ҪШЦБ·ўёеЈ¬јЗХЯОҙКХөҪ»ШёҙЎЈ

ЎЎЎЎНПЗ·ВКУРЛщЙПЙэ

ЎЎЎЎ№«ҝӘЧКБППФКҫЈ¬РЕТІҝЖјјКЗФЪГАЙПКРөДҪрИЪҝЖјјјҜНЕЈ¬БҰНјНЁ№эҙуКэҫЭЎўИЛ№ӨЦЗДЬөИПИҪшјјКхКөПЦЎ°ҝЖјјЈ¬ИГҪрИЪёьГАәГЎұөДК№ГьЈ¬НЖ¶ҜҪрИЪ·юОсҙУҝЙ»сөГҪшТ»ІҪПтҝЙёәөЈЎўҝЙРЕИОәНҝЙПнКЬҪш»ҜЈ¬ЧоЦХіЙОӘЧоКЬУГ»§»¶УӯЈ¬ЧоКЬ»п°йРЕИОөДҪрИЪҝЖјјЖҪМЁЎЈ

ЎЎЎЎ3ФВ15ИХЈ¬РЕТІҝЖјј·ўІј2021ДкөЪЛДјҫ¶Иј°И«ДкІЖОсұЁёжЈ¬ЧЬөДАҙҝҙЈ¬РЕТІҝЖјјҙуІҝ·ЦТөјЁКэҫЭҪФіКФціӨЗчКЖЈ¬ЧКІъ№жДЈҪшТ»ІҪА©ХЕЎЈ

ЎЎЎЎҪШЦБ2021ДкДкД©Ј¬РЕТІҝЖјјЧКІъЧЬјЖОӘ181.386ТЪФӘЈ¬ҪПЙПДкД©өД148.822ТЪФӘЈ¬ФціӨ21.88%Ј»ёәХ®ЧЬјЖОӘ74.289ТЪФӘЈ¬ҪПЙПДкД©өД64.519ТЪФӘЈ¬ФціӨ15.14%ЎЈ

ЎЎЎЎҫӯУӘТөјЁ·ҪГжЈ¬2021ДкИ«ДкЈ¬КөПЦҫ»КХИл94.701ТЪФӘЈ¬Н¬ұИФціӨ25.21%Ј»КөПЦҫ»АыИу24.953ТЪФӘЈ¬Н¬ұИФціӨ26.76%ЎЈХыМеУҜАыЛ®ЖҪҪФҙҰУЪОИІҪЙПЙэЗчКЖЎЈ

ЎЎЎЎө«ҙУөҘјҫ¶ИАҙҝҙЈ¬РЕТІҝЖјјөЪЛДјҫ¶Иҫ»КХИлИҙІ»Ҫш·ҙНЛЎЈКэҫЭПФКҫЈ¬ёГ№«ЛҫөЪТ»ЎўөЪ¶юЎўөЪИэјҫ¶И·ЦұрКөПЦУӘТөКХИл21.129ТЪФӘЎў23.841ТЪФӘЎў25.251ТЪФӘЈ¬ХЗ·щұИ·ЦұрОӘ12.84%Ўў5.91%ЎЈ¶шөҪБЛөЪЛДјҫ¶ИЈ¬ҫ»КХИлҝӘКјПВ»¬Ј¬өЪЛДјҫ¶ИКөПЦҫ»КХИл24.480ТЪФӘЈ¬»·ұИПВ»¬3.05%ЎЈ

ЎЎЎЎНПЗ·ВК·ҪГжЈ¬ёГ№«Лҫ2021ДкИ«Дк15-29МмЎў30-59МмЎў60-89МмЎў90МмТФЙПЈЁәПІўјЖЛгЈ©НПЗ·ВК·ЦұрОӘ0.39%Ўў0.67%Ўў0.55%Ўў1.26%Ј¬·ЦұрҪПЙПДкД©ФціӨ0.04ёц°Щ·ЦөгЎў0.12ёц°Щ·ЦөгЎў0.07ёц°Щ·ЦөгЎў-0.3ёц°Щ·ЦөгЎЈ

ЎЎЎЎІЖұЁЦРК®·ЦББСЫөДКЗЈ¬РЕТІҝЖјј2021ДкЧЬҪ»ТЧБҝОӘ1374ТЪФӘЈ¬ҪПЙПДкД©өД651ТЪФӘЈ¬Фц·щҙп111.1%ЎЈҙыҝоұгАы»Ҝ·юОс·СОӘ37.942ТЪФӘЈ¬ҪПЙПДкД©өД19.089ТЪФӘЈ¬Фц·щҙп98.8%ЎЈ

ЎЎЎЎёГ№«ЛҫКЧПҜЦҙРР№ЩХВ·еПИЙъЖАВЫЛө:Ў°ЛжЧЕОТГЗУРР§¶шУРБҰөШЦҙРРОТГЗөДХҪВФЈ¬ОТГЗҝмЛЩА©ҙуөДРВөДёцИЛҪиҝоИЛ»щҙЎФЪ№эИҘјёёцјҫ¶ИЦ§іЦБЛОТГЗҪ»ТЧБҝөДЗҝҫўФціӨЎЈФЪ2021ДкИ«ДкЈ¬ОТГЗөДЧЬҪ»ТЧБҝҙпөҪБЛЛщУРКұјдёЯҙп1374ТЪФӘИЛГсұТЈ¬Н¬ұИФціӨ111.1%Ј¬і¬№эБЛОТГЗөДҪ»ТЧБҝЦёөј·¶О§ЈЁ1300ТЪЦБ1350ТЪФӘИЛГсұТЈ©өДЙППЮЎЈОТГЗөЪЛДјҫ¶ИөДҪ»ТЧЧЬ¶оТІКөПЦБЛОИІҪФціӨЈ¬ҙпөҪ390ТЪФӘИЛГсұТЈ¬Н¬ұИФціӨ81.4%Ј¬»·ұИФціӨ2.4%ЎЈЎұ

ЎЎЎЎ№ШУЪ№№іЙРЕТІҝЖјјУліЦЕЖПыҪр№«ЛҫУӘКХФц·щөДТтЛШЈ¬ТЧ№Ы·ЦОцҪрИЪРРТөёЯј¶·ЦОцКҰЛХугЬЗұнКҫЈ¬КЧПИ2020ДкКЬТЯЗйУ°ПмЈ¬өјЦВөұДкөДТөјЁ»щКэұИҪПөНЈ¬ЛщТФҫНПФөГН¬ұИөДФц·щПа¶ФАҙЛө»бұИҪПәГҝҙЎЈЖдҙОЈ¬ҫНКЗҫӯјГөД»ШЕҜҙш¶ҜПы·СРиЗуЈ¬И»әуФЩөюјУПыҪрКэЧЦ»ҜЧӘРНөДҪшіМЈ¬№ІН¬ЦъНЖБЛёГ№«ЛҫТөјЁөДМбЙэЎЈ

ЎЎЎЎЕДЕДҙыЗеНЛИҙТАҫЙН¶ЛЯІшЙн

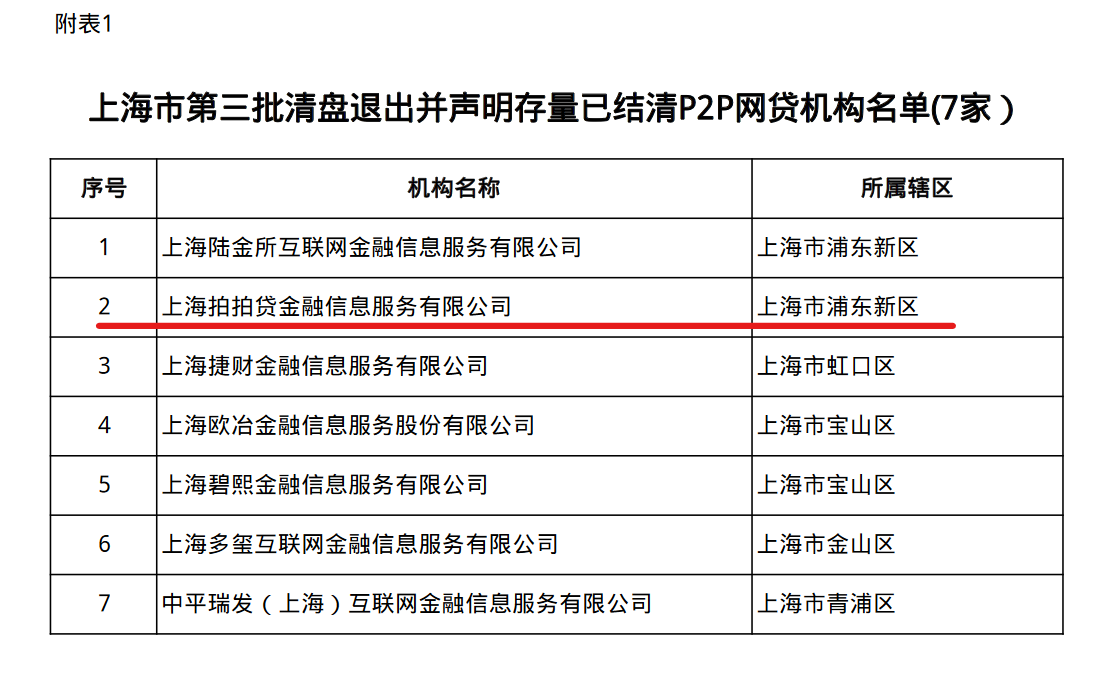

ЎЎЎЎ1ФВ14ИХЈ¬ЙПәЈөШ·ҪҪрИЪ№ӨЧчҫЦ№ЩНш·ўІјЎ¶№ШУЪЙПәЈКРP2PНшВзҪиҙы·зПХЧЁПоХыЦОөЪИэЕъЙщГчЗеЕМНЛіцЗТҙжБҝТСҪбЗеНшҙы»ъ№№өД№«ёжЎ·ПФКҫЈ¬ҫӯКРҪрИЪОИ¶ЁРӯөчБӘПҜ»бТй°м№«КТЎўКРНшҙы·зПХЧЁПоХыЦОБӘәП№ӨЧч°м№«КТ»бН¬ұҫКРёчЗшВдКө»ҘБӘНшҪрИЪ·зПХЧЁПоХыЦО·Ҫ°ёБмөјРЎЧйөИІҝГЕ№ІН¬СРҫҝЈ¬№«ІјЙПәЈКРөЪИэЕъЙщГчЗеЕМНЛіцЗТҙжБҝТСҪбЗеP2PТөОсөД7јТНшҙы»ъ№№ЎЈЖдЦРЈ¬РЕТІҝЖјјЧУ№«ЛҫЙПәЈЕДЕДҙыҪрИЪРЕПў·юОсУРПЮ№«ЛҫТІО»БРЖдЦРЎЈ

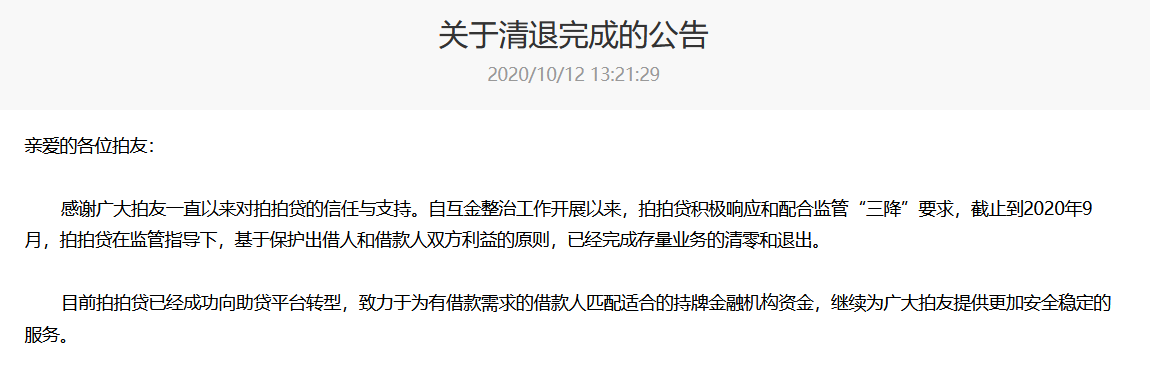

ЎЎЎЎ¶шФзФЪ2020Дк10ФВ12ИХЈ¬ЕДЕДҙы№ЩНшҫНФш·ўІј№«ёжұнКҫЈ¬ТСНкіЙҙжБҝТөОсөДЗеБгІўНЛіцЎЈ¶шХвҙО№Щ·Ҫ·ўІј№«ёжЈ¬ТІКЗёшЕДЕДҙыЗеНЛТөОсҪшРРБЛ№Щ·ҪЎ°ИПЦӨЎұЎЈ

ЎЎЎЎНкіЙЗеНЛИООсөДЕДЕДҙыЈ¬ТАҫЙОҙНСАлН¶ЛЯІшЙнөДҫіҝцЎЈ»тКЗЧЕјұ»ШҝоЈ¬јЗХЯФЪ315Пы·СұЈЖҪМЁТФЎ°ЕДЕДҙыЎұОӘ№ШјьҙКјмЛчЈ¬УіИлСЫБұөДҪФКЗЕДЕДҙыЙжј°Ў°ұ©БҰҙЯКХЎұОКМвЎЈ

ЎЎЎЎУРПы·СХЯФвУцЕДЕДҙыөДөз»°НюРІЈ¬ІўАыУГ¶¶ТфЖҪМЁ·ўІјұҫИЛј°јТИЛөДХХЖ¬ЎЈёГГыПы·СХЯұнКҫЈ¬ЕДЕДҙыЖҪМЁөЪИэ·ҪҙЯКХЖҪМЁ¶аҙОҙтөз»°Ўў·ў¶МРЕНюРІҝЦПЕЧФјәј°јТИЛЈ¬Н¬КұФЪ¶¶ТфЖҪМЁЙПОҙҫӯПы·СХЯН¬ТвЈ¬ОұФмЖдРЕПў·ўІјІ»БјКУЖөУпТфЎў·ўІјЧФјәј°јТИЛөДХХЖ¬Ј¬Т»¶ОКұјдәуЙҫіэБЛЈ¬ІўНюРІЖдТӘФЪ2022Дк3ФВ15ИХУГ8ёцХЛәЕҪшРРН¬іЗНЖЛН·ўІјКУЖөЎЈ

ЎЎЎЎ2021Дк11ФВ1ИХЈ¬ХэКҪКөК©өДЎ¶ЦР»ӘИЛГс№ІәН№ъёцИЛРЕПўұЈ»Ө·ЁЎ·ЦРөЪ¶юК®Т»МхМбөҪЈ¬ёцИЛРЕПўҙҰАнХЯОҜНРҙҰАнёцИЛРЕПўөДЈ¬УҰөұУлКЬНРИЛФј¶ЁОҜНРҙҰАнөДДҝөДЎўЖЪПЮЎўҙҰАн·ҪКҪЎўёцИЛРЕПўөДЦЦАаЎўұЈ»ӨҙлК©ТФј°Л«·ҪөДИЁАыәНТеОсөИЈ¬Іў¶ФКЬНРИЛөДёцИЛРЕПўҙҰАн»о¶ҜҪшРРја¶ҪЎЈКЬНРИЛУҰөұ°ҙХХФј¶ЁҙҰАнёцИЛРЕПўЈ¬І»өГі¬іцФј¶ЁөДҙҰАнДҝөДЎўҙҰАн·ҪКҪөИҙҰАнёцИЛРЕПўЈ»ОҜНРәПН¬І»ЙъР§ЎўОЮР§Ўўұ»і·Пъ»тХЯЦХЦ№өДЈ¬КЬНРИЛУҰөұҪ«ёцИЛРЕПў·ө»№ёцИЛРЕПўҙҰАнХЯ»тХЯУиТФЙҫіэЈ¬І»өГұЈБфЎЈОҙҫӯёцИЛРЕПўҙҰАнХЯН¬ТвЈ¬КЬНРИЛІ»өГЧӘОҜНРЛыИЛҙҰАнёцИЛРЕПўЎЈ

ЎЎЎЎіэЕДЕДҙыТөОсНвЈ¬РЕТІҝЖјјЖмПВІъЖ·ҝв»ЁҝЁ»тТІҪ«ёьёДТөОсДЈКҪЎЈ

ЎЎЎЎЧКБППФКҫЈ¬KOO»ЁҝЁ(ҝв»ЁҝЁЈ©КЗKOOЗ®°ьЖмПВІъЖ·Ј¬KOOЗ®°ьУЪ2019Дк4ФВЙППЯЈ¬КЗРЕТІҝЖјјҙтФмөДГжПтҪПУЕЦКДкЗбИЛИәөДПы·С·ЦЖЪІъЖ·Ј¬ЦВБҰУЪОӘ№г·әДкЗбҝНИәМṩёьұгҪЭЎўҝЙРЕАөөД·әПы·СҪрИЪ·юОсЎЈҪШЦБ2019ДкөЧЈ¬ЧўІбУГ»§ТСҪь100НтИЛЎЈ

ЎЎЎЎЎ¶№ШУЪНЖ¶ҜЖҪМЁҫӯјГ№ж·¶ҪЎҝөіЦРш·ўХ№өДИфёЙТвјыЎ·ЦРМбөҪЈ¬Зҝ»ҜЦ§ё¶БмУтја№ЬЈ¬¶ПҝӘЦ§ё¶№ӨҫЯУлЖдЛыҪрИЪІъЖ·өДІ»өұБ¬ҪУЈ¬ТА·ЁЦОАнЦ§ё¶№эіМЦРөДЕЕЛы»тЎ°¶юСЎТ»ЎұРРОӘЈ¬¶ФАДУГ·ЗТшРРЦ§ё¶·юОсПа№ШКРіЎЦ§ЕдөШО»өДРРОӘјУЗҝја№ЬЈ¬СРҫҝіцМЁ·ЗТшРРЦ§ё¶»ъ№№МхАэЎЈ

ЎЎЎЎёГЎ¶ТвјыЎ·іцМЁәуЈ¬ВмТП»ЁЯВЎўҫ©¶«°ЧМхПИәу¶јёьёДБЛЖдТөОсДЈКҪЎЈ¶шН¬СщУРЧЕРЕУГЦ§ё¶№ҰДЬөДҝв»ЁҝЁЈ¬ҪсәуҪ«ИзәОҪшРРТөОсДЈКҪөДЎ°ЧӘРНЎұЈҝјЗХЯҪ«іЦРш№ШЧўЎЈ

|

НЖјц°с

¶МПыПў

·ұМеЦРОД

ХТ»Ш·ҪКҪ

НЖјц°с

¶МПыПў

·ұМеЦРОД

ХТ»Ш·ҪКҪ

КЦ»ъ°ж

№гёжХРЙМ

ЦчТі

КЦ»ъ°ж

№гёжХРЙМ

ЦчТі

КЦ»ъ°ж

ҪзГж·зёс

°пЦъ

ОТөД

ЛСЛч

КЦ»ъ°ж

ҪзГж·зёс

°пЦъ

ОТөД

ЛСЛч

ЙкЗлVIP

ЙкЗлVIP

ФЪПЯҝН·ю(1)

ФЪПЯҝН·ю(1)